Podatnicy VAT nie będą już składali deklaracji VAT w kształcie obowiązującym do końca września. Nowe przepisy, które zaczęły obowiązywać od 1 października, wprowadziły istotne zmiany w tym zakresie. Począwszy od rozliczenia za październik do urzędu skarbowego będzie trafiał jeden plik elektroniczny JPK_VAT. Będzie on składał się z dwóch części:

- deklaracyjnej, która będzie zawierała dane ujawniane aktualnie w deklaracji VAT-7/VAT-7K;

- ewidencyjnej, która będzie zawierała dane aktualnie ujawniane w pliku JPK.

Od kiedy i kogo obowiązuje nowy JPK_VAT?

Pierwszy plik JPK_VAT należy złożyć za październik w terminie do 25 listopada 2020 roku. Nowy JPK_VAT zobowiązani są złożyć wszyscy czynni podatnicy VAT, którzy aktualnie rozliczają się w formie deklaracji VAT-7 oraz VAT-7K. Należy pamiętać, że korekty deklaracji oraz ewidencji JPK za okresy poprzedzające październik 2020 roku należy składać w oparciu o przepisy obowiązujące w danym okresie. Oznacza to, że nowy plik JPK_VAT ma zastosowanie wyłącznie do rozliczeń począwszy od października.

Warianty JPK_VAT oraz sposób ich sporządzania

JPK_VAT dostępny jest w dwóch wariantach:

- JPK_V7M, który przeznaczony jest dla podatników rozliczających się z podatku VAT w okresach miesięcznych, oraz

- JPK_V7K, który przeznaczony jest dla podatników rozliczających się w okresach kwartalnych.

Podatnicy składający JPK_V7M zobowiązani są do uzupełniania za każdy okres rozliczeniowy części deklaracyjnej oraz ewidencyjnej pliku. Natomiast podatnicy rozliczający się kwartalnie zobowiązani są do uzupełniania za pierwszy oraz drugi miesiąc kwartału wyłącznie części ewidencyjnej, zaś za ostatni miesiąc kwartału zarówno części deklaracyjnej jak i ewidencyjnej. Z tym, że część deklaracyjna będzie zawierała dane za cały kwartał, a część ewidencyjna tylko dane za ostatni miesiąc kwartału.

Zakres ujawnianych danych w nowym JPK_VAT

Zakres ujawnianych danych w nowym JPK_VAT określony został w ROZPORZĄDZENIE MINISTRA FINANSÓW, INWESTYCJI I ROZWOJU z dnia 15 października 2019 r. w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług (link do rozporządzenia).

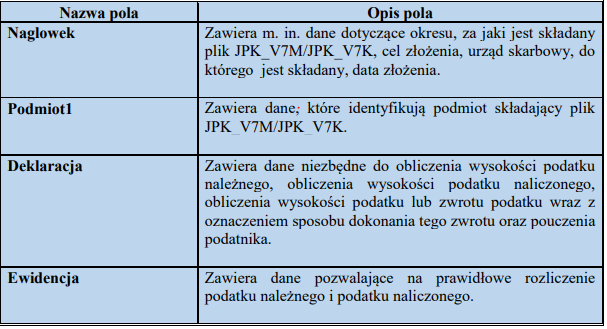

JPK_VAT można podzielić na obszary przedstawionej na ilustracji poniżej:

Źródło: Broszura informacyjna dot. struktury JPK_VAT z deklaracją.

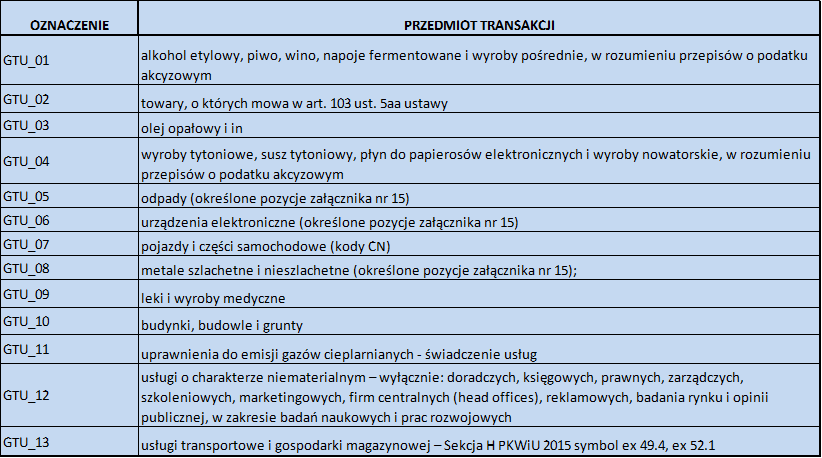

Ponad to, ustawodawca wprowadził dodatkowy zakres informacji podlegający ujawnienie w JPK_VAT. W związku z tym, od 1 października należy wybrane transakcje sprzedaży towarów oraz wyświadczonych usług oznaczać odpowiednimi kodami.

- Oznaczenie wskazanych poniżej towarów i usług

- Oznaczenie rodzaju dokumentu

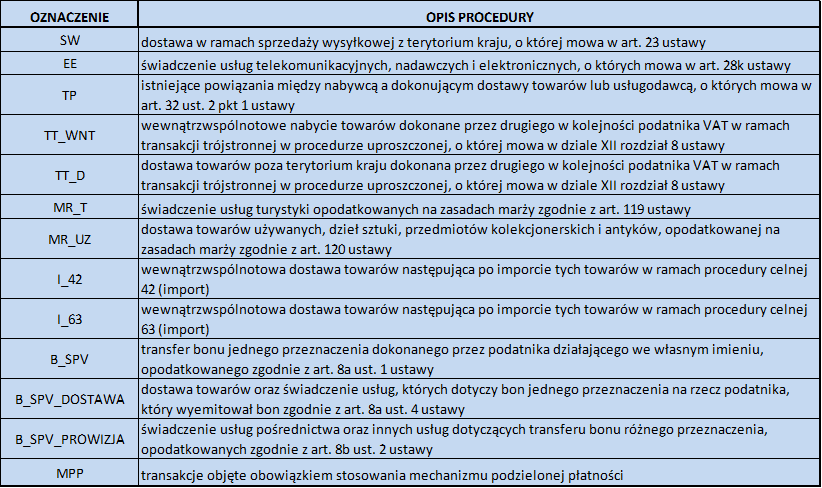

- Oznaczenie procedur

Dodatkowych oznaczeń należy dokonywać także w ewidencji zakupu. Oznaczenia te możemy podzielić na dwie grupy:

- Oznaczenie dowodu nabycia

- Oznaczenie procedur

Sposób składania JPK_VAT

Pliki JPK_VAT składamy wyłącznie w formie elektronicznej w pliku XML. Ministerstwo Finansów udostępniło podatnikom bezpłatne narzędzie do przygotowania, generowania, wizualizacji JPK_VAT z deklaracją oraz podpisywanie i wysyłanie wszystkich plików JPK (link do narzędzia).