Wzrost płacy minimalnej można rozpatrywać z punktu widzenia dwóch grup interesariuszy. Z jednej strony pracownicy przyjmują go z zadowoleniem, natomiast dla przedsiębiorcy jest to dodatkowe obciążenie wynikające zarówno ze wzrostu samych wynagrodzeń, a także ich pochodnych w formie obciążeń fiskalno – składowych.

Zgodnie z Rozporządzeniem Rady Ministrów z dnia 13 września 2022 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2023 roku nastąpi dwukrotna podwyżka. Pierwsza podwyżka zacznie obowiązywać od 1 stycznia 2023 roku. Od tego dnia minimalne wynagrodzenie za pracę wyniesie 3 490 zł brutto. Natomiast od 1 lipca 2023 roku minimalne wynagrodzenie ustalone zostało na kwotę 3 600 zł brutto.

Jednocześnie wzrost minimalnego wynagrodzenia za pracę skutkować będzie wzrostem minimalnej stawki godzinowej. Stawka ta od 1 stycznia oraz od 1 lipca 2023 roku będzie odpowiednio wynosiła 22,80 zł i 23,50 zł brutto.

Skutki w zakresie ubezpieczeń społecznych oraz składki zdrowotnej

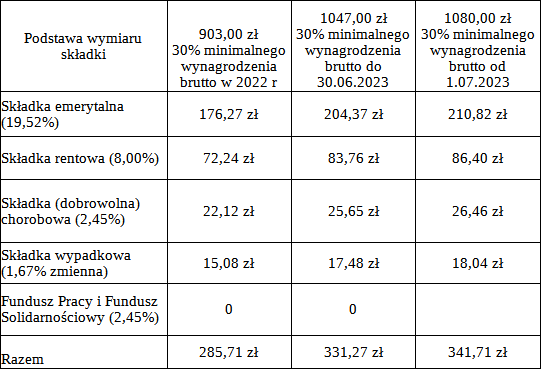

Wzrost minimalnego wynagrodzenia wprost przekłada się na wysokość zobowiązań wobec ZUS uiszczanych przez początkujących przedsiębiorców. Po spełnieniu ustawowych kryteriów przedsiębiorca przez okres 24 miesięcy może opłacać składki ZUS na ubezpieczenie społeczne, które liczone są od obniżonej podstawy. Obniżona podstawa nie może być niższa niż 30% minimalnego wynagrodzenia.

W bieżącym roku minimalne wynagrodzenie wynosi 3 010 zł brutto. Oznacza to, że minimalna podstawa dla składek na ubezpieczenie społeczne wynosi 903 zł. Po podwyżce obowiązującej od 1 stycznia 2023 roku podstawa ta wyniesie 1 047 zł, a od 1 lipca 2023 roku do 1 080 zł. Powoduje to wzrost podstawy odpowiednio o prawie 16% i 20% w porównaniu do bieżącego roku.

W tabeli poniżej zaprezentowano dane liczbowe wzrostu składek na ubezpieczenie społeczne opłacane na warunkach preferencyjnych.

Wzrost płacy minimalnej przekłada się również bezpośrednio na wzrost składki zdrowotnej. Przepisy tzw. Nowego Ładu uzależniły minimalną wartość składki zdrowotnej od wysokości minimalnego wynagrodzenia (dotyczy podatników rozliczających się według skali podatkowej oraz liniowo). Aktualnie składka zdrowotna nie może być niższa niż 270,90 zł (3010 x 9%). Natomiast w związku ze wzrostem minimalnej płacy od 1 stycznia 2023 roku minimalna składka zdrowotna wyniesie 314,10 zł, a od 1 lipca 2023 roku 324 zł. To oznacza wzrost w przybliżeniu odpowiednio o 16% i 20% w porównaniu do roku bieżącego. Podwyżka ta generuje dodatkowy roczny koszt w kwocie 577,80 zł tylko w zakresie składki zdrowotnej.

Grzywny i kary za wykroczenia skarbowe

Od minimalnego wynagrodzenia uzależnione są również grzywny w postępowaniach karno skarbowych. Grzywna za wykroczenia skarbowe w postępowaniu mandatowym to kwota odpowiadająca maksymalnie pięciokrotności minimalnego wynagrodzenia. Natomiast w przypadku skierowania sprawy do sądu, grzywna może sięgać dwudziestokrotności tego wynagrodzenia.

W związku z tym w pierwszej połowie 2023 roku:

– kara grzywny wyniesie do 69 800 zł

– maksymalny mandat karny wyniesie 17 450 zł

Natomiast w drugiej połowie 2023 roku:

– kara grzywny wyniesie od 360 zł do 72 000 zł

– maksymalny mandat karny wyniesie 18 000 zł

Zmiany umów o pracę

W nowym roku przede wszystkim należy pamiętać o wręczeniu pracownikom aneksów do umów o pracę. Zgodnie z art. 29 § 4 ustawy Kodeks pracy zmiana warunków umowy o pracę wymaga formy pisemnej. Zmiana wysokości wynagrodzenia jest wspomnianą zamianą warunków zatrudnienia. Pracodawca ma obowiązek przedłożyć aneks wszystkim pracownikom, których wynagrodzenie zostało określone kwotowo. Oczywiście dotyczy to wyłącznie tych pracowników, których wynagrodzenie zostało określone w kwocie odpowiadającej minimalnemu wynagrodzeniu.

Zajęcia komornicze z wynagrodzenia

Komornik może zająć kwotę wolną od zajęcia, ale tylko dłużnikom alimentacyjnym (maksymalnie 60% tej kwoty). Pozostałym dłużnikom (niealimentacyjnym) komornik nie może zająć kwoty wolnej od zajęcia.

Upraszczając wysokość kwoty wolnej od potrąceń zależy od kwoty wynagrodzenia minimalnego obowiązującego w danym roku. Kwota wolna od potrąceń w przypadku wynagrodzenia za pracę wynosi równowartość kwoty netto minimalnego wynagrodzenia za pracę przysługującego pracownikom zatrudnionym w pełnym wymiarze czasu pracy (oczywiście jej wysokość jest uzależniona jeszcze od kilku innych zmiennych).

Wzrost minimalnego wynagrodzenia do kwoty 3 490 zł w pierwszej połowie 2023 roku i 3 600 zł od 1 lipca 2023 roku powoduje, iż kwota wolna od zajęcia w większości przypadków będzie wynosić odpowiednio około 2 700 zł i 2 800 zł. Podsumowując wzrost minimalnego wynagrodzenia przekłada się na wzrost kwoty wolnej od zajęcia komorniczego.

Podsumowanie

Wzrost płacy minimalnej powoduje zarówno plusy i minusy. Z jednej strony oczywiście pracownicy muszą być wynagradzani godnie i adekwatnie do wykonywanych profesji. Natomiast należy poddać pod rozważanie czy wynagrodzenie powinno być regulowane aktem prawnym, czy też przez rynek. Trudno jest ocenić, czy „rynek” zapewni to godne minimum płacowe.

Naturalną konsekwencją wzrostu płac jest wzrost kosztów zatrudnienia. Wzrost płacy minimalnej, który bezwzględnie obowiązuje każdego pracodawcę, nie musi oznaczać podwyżek tylko dla pracowników zarabiających najniższe wynagrodzenie. W związku z zaistnieniem tego faktu, pracownicy wynagradzani według wyższych stawek, również mogą oczekiwać wzrostu swoich wynagrodzeń. Część przedsiębiorców, głównie tych małych i średnich, operuje na bardzo niskich marżach. Zazwyczaj jest to związane z dużą konkurencją występującą w ich segmencie rynkowym. W obliczu wzrostu kosztów zatrudnienia nie każdy przedsiębiorca będzie miał możliwości podniesienia cen za swoje usługi czy towary. W związku z tym częste i niedostosowane do sytuacji gospodarczej podwyżki płacy minimalnej mogą w dłuższej perspektywie czasu skutkować wzrostem zwolnień pracowników lub wzrostem liczby przedsiębiorstw w trudnej sytuacji, a nawet ich upadkiem.